市场回顾

7月份国内疫情形势复杂,房地产信用风险高居不下,经济复苏放缓,海外地缘政治动荡,市场震荡调整。

其中,上证指数下跌4.28%,创业板下跌4.99%,沪深300更是下跌7.02%。相比而言,中概股和H股跌幅更大,其中恒生科技指数7月份下跌了11.07%。从市场风格来看,7月份延续了6月份风格,中小市值赛道股非常活跃。

主要原因在于二季度GDP低于预期,导致市场担忧下半年增长前景。

另外,五六月市场快速上涨后,各板块和个股也需要业绩的验证和估值水平的匹配,但总体与我们此前判断7月中报期市场可能出现震荡调整的预期基本相符。

尽管如此,我们发现,当前美股存在一些估值便宜、竞争实力强、护城河优势明显的全球科技企业。

此外,我们预计市场在中报期间可能震荡调整,可以关注一些如在基础化工、生物医药等领域中,盈利稳定、竞争优势明显、成长空间大的龙头公司。

市场展望

展望8月份市场,我们认为中国宏观经济复苏趋势并未改变,宽松的货币环境也并未结束,8月份市场有望筑底企稳,个股机会也会更为突出。从2-3年的盈利预期来看,我们认为中国权益市场正处于中长期底部区域。

(一)经济下行压力加大,政策需求端发力。

经济困难主要体现在疫情影响和房地产信用风险的发酵。

7月底政治会议要求充分调动各方面积极性,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。从政策角度而言,政策发力更为精确,下半年经济复苏的趋势并未结束。

(二)美联储加息预期放缓,长端利率快速下行。

7月份底美联储再次加息75bp,欧洲央行也开启11年首次加息。

然而,美国二季度GDP环比再次负增长。7月份大宗商品普跌,海外通胀压力短期得到释放,美国长端利率快速下行,科技股得到提振,美国三大股指大幅反弹。

(三)风险溢价重回高位,市场估值优势再现。

截止7月底,市场风险溢价反弹重回阶段性高位。从风险溢价趋势来看,随着政策发力,监管调整,高位风险溢价将吸引资金重回权益资产。

如何理解当前结构性行情?

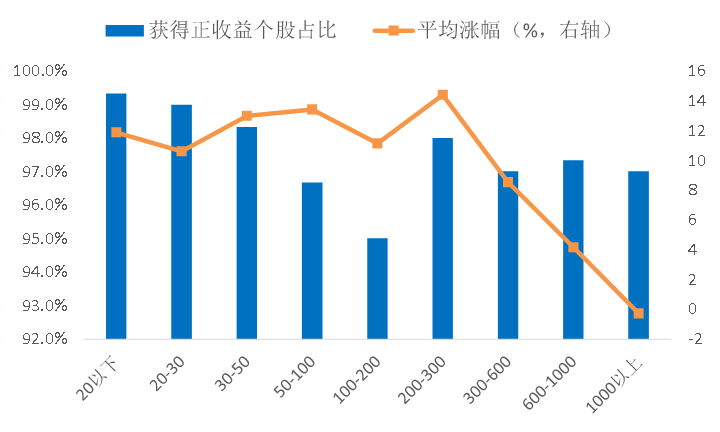

纵观7月份市场表现,市场主要特征是指数回调,但结构性行情突出,新能源、汽车轻量化、机器人等赛道股表现优异。以电力设备板块为例,7月份电力设备板块中以300亿市值为分水岭。

300亿市值以上个股平均涨幅与市值成反比。300亿以下个股中,市值与平均涨幅呈正相关。其中,[200,300]亿区间内平均涨幅最高,大约14.4%,而1000亿以上个股平均涨幅为-0.27%。

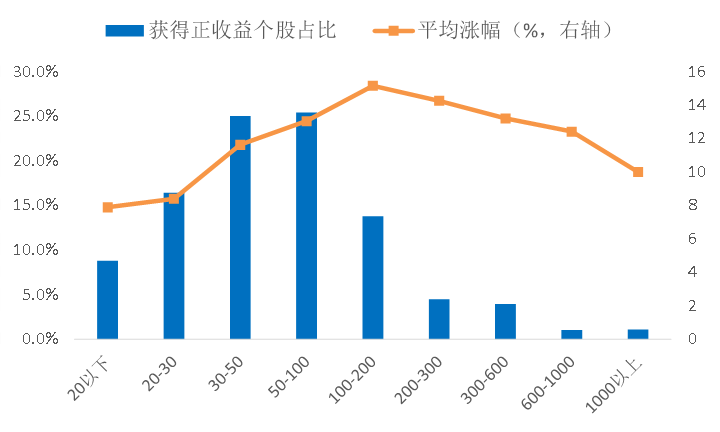

在全A市场中也存在类似现象。在全A市场中主要以200亿作为分水岭。市场题材行情以低于200亿为主要切入点。然而,大市值个股整体表现一般,权重股更是表现低迷。

电力设备行业市值分布对应的收益比例和平均涨幅(上图),全A市场市值分布对应的收益比例和平均涨幅(下图),注:横轴表示市值区间,单位:亿,数据来源于wind。

市场目前炒小票风格与许多因素有关:经济基本面、监管政策、信用风险、流动性环境、地缘政治等。

当前经济下行压力加大,经济复苏放缓,无风险利率再次走低,宽货币却无法推进信用下沉。市场信用风险加剧,在房住不炒的理念下,资产荒迫使资金首选股票市场。

相对而言,权重股更反映经济基本面,而题材类的中小市值个股具有景气向好预期,成为资金选择突破口。

短期来看,这种风格可能还会延续,但中小市值行情的高度最终依赖于大市值个股空间。如果权重股持续调整,当前的中小市值行情终会结束。

我们认为,目前市场已充分反映经济放缓的现状,权重股的估值已处于低位,如银行PB仅0.5X,非银的PB也仅1.2X,均处于历史底部。电子、计算机、医药生物的PE估值也都处于历史底部,7月底行业PE估值分别处于2012年以来历史分位数的5.5%、16.2%和1%。

从行业景气来看,消费电子的景气可能并未出现拐点,但整个板块的行业估值非常具有吸引力,尤其是汽车电子符合电动化、智能化等产业浪潮,具有较好的产业前景,电子行业个股开始分化。

随着政策边际宽松以及外围利率环境的改善,医药生物板块也有望走出极限施压阶段。

我们并不认为市场结构性行情意味着价值投资已经过时。

相反,我们认为当前市场存在一大批估值便宜,竞争能力强,具有行业先发优势的龙头公司,这在港股更为明显,恰恰说明市场正处于中长期底部,更是坚定我们对未来行情信心。

我们认为,随着经济复苏和监管规范,这些龙头公司将重新开启新的行情。

免责声明:本文转载自和谐汇一资产管理,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。